Viimasest evolutsiooni uudiste postitusest on möödas juba pea aasta. Reisiblogiga on õnneks asjad paremad. Üheks põhjuseks, miks ma ei ole olnud kirjutamise lainel, ongi olnud see sama põnev ja paeluv finantsvabaduse teema. Ma lähenekski sellele enda kogemusest lähtuvalt — annaks väikese ülevaate, et kuidas ma selle teemani jõudsin — ja koos sellega vaataks, et kuidas see meie praeguses ajavaimus kajastub.

Nagu ikka, uued tuuled hakkavad tavaliselt puhuma siis, kui vanad tuuled enam väga ei toimi. Või pigem, tuuli on igasuguseid, aga kas me neid ka püüda oskame? Kas meil on õiged purjed? Kas me oskame purjesid õigesti seada? Tehnilisemas keeles öeldakse, et eelneva arenguastme probleem või puudus on uue astme väetiseks. Mina sain finantsist, kui eraldi arengujoonest või intelligentsist, teada tänu integraalsele-evolutsioonilisele maailmavaatele, kus leidub veel tosin teisi olulisi arengujooni. Enne seda oli rahal minu elus küll väga suur roll — süüa ja kuskil elada on ju vaja —, aga ma ei käinud rahaga ringi kuigi teadlikult.

Tarbija elustiil ja säästa-kuluta elustiil

Alguses käisin näiteks viiel päeval kella 8-17 tööl ja siis, kui oli vaba aeg, kulutasin nii, kuidas jaksasin. Raha kippus enne uut palgapäeva ikka otsa saama. Oli hädasti vaja osta uusi riideid ja tehnikat, käia pidudel ja kontserditel jne. Umbes nii nagu ma laulsin 2009 aastal „Elustiili“ loos. See Seeda Randroo tekst aitas mul kindlasti oma tarbijalikku käitumist või elustiili paremini teadvustada, seda näha, see nii-öelda objektiks muuta. Enne see lihtsalt oli mu elustiil ja siis, kui ma seda teadvustasin, siis tekkis mul valikuvõimalus: ma kas valin selle või mitte, ma kas olen selline või liigun kuhugi edasi ja saan kellekski uueks. Ma valisin viimase variandi ja avastasin enda jaoks raha säästmise mingi suurema eesmärgi nimel. Minul kujunes selleks eesmärgiks reisimine, täpsemalt pikaajaline või aeglane reisimine (slow travel, nagu slow food).

Reisimine on kallis ja selleks tuleb raha koguda. Minu esimene tõsisem reis viis mind Austraaliasse, mille tarvis ma kogusin raha ikka tubli aasta aega. Raha oli vaja lennukipiletite, viisa, reisikindlustuse, reisivarustuse ja esimeste reisikuude tarvis. Eesti kroonid sulasid Austraalias nagu lumi ja ma pidin väga kiiresti seal töökoha otsima. Kahe aasta jooksul, mis ma Austraalias olin, õppisingi tööd rabama, kõvasti säästma ja siis kõvasti reisima. Sama skeemi või loogikat kasutasin sisuliselt ka Saksamaal elades ja sealt pikemaid reise tehes. Paar aastat tagasi, viimaselt üle aasta pikalt-aeglaselt reisilt tagasi tulles, tundsin ma jälle, et midagi nagu ei klapi. Midagi võiks teha nüüd teisiti, kuna on juba säästetud ja kulutatud küll. Seega midagi võiks paremini olla. Aga mis? Kuidas saada teada seda, mida ma veel ei tea? Kuidas näha seda, mida ma veel ei näe? Kunagi kirjutasin Indoneesias reisides flirdist teadmatusega:

Reisides õpib väga kiiresti teadmatusega flirtima. Teadmatusest ja viimase väikevennast hirmust teadlik olek loob aga hoopis võimaluse need kaks enda kasuks tööle panna. Kuidas nii? Väga lihtsalt, teadmatus ja hirm ei tähenda midagi muud, kui võimalust õppida ja areneda. Seepärast on alati kasulik sügavalt sisse hingata ja julgelt nende suunas liikuda, neile otse silma vaadata ja tulemuseks on ülimalt meeldiv, kergendav ning tervendav rahulolu. Oleme sedasi jälle pisut elutarkust juurde kogunud.

Just see teadmatus, tundmatus, ebamugavus, isegi hirm ja ärevus, panevad meid tegutsema, edasi liikuma, edasi arenema, õppima, need on justkui viidad — panevad meid kuulama teemasid, mida varem ei kuulnud, panevad nägema nähtusi, mida varem ei näinud, panevad lugema tekste, mida varem ei lugenud, panevad rääkima inimestega, kellega varem ei rääkinud. Eriti eredalt on meeles üks juhuslik kahe aasta tagune saunaõhtu vestlus, kus mult küsiti: “Kas sa oled kunagi midagi investeerinud?” Minu jaoks tundus investeerimine midagi väga kauget ja tundmatut, millega tegelevad heal juhul inimesed kuskil aktsiaturgudel, näiteks USA Wall Streetil. Ma vastasin kindlalt: „Ei!“ Aga mingi sädeme see sõna „investeerima“ tekitas ja üks uus tuluke hakkas peas vaikselt helendama. Igal juhul, võtsin endale eesmärgiks, et loen läbi käputäie finantsraamatuid ja vaatan, mis saama hakkab.

Säästa-investeeri elustiil ja finantsvabaduse elustiil

Peale esimesi raamatuid (nimekirja leiab loo lõpust) hakkas mõte täitsa uut moodi töötama, õppisin uusi termineid ja sõnu, mis lubasid näha neid ka reaalses elus. Enda suureks üllatuseks avastasin, et ma juba tegelen investeerimisega — ohoo! —, aga mitte väga teadlikult ja optimaalselt. Nimelt olin juba mitmeid aastaid üürinud oma mitte nii väga heas korras olevat korterit ja seda ka vaikselt viisi remontinud ning renoveerinud. Ma vaatasin seda teemat pigem kui kohustust või mingit väikest lisasissetulekut. Kuna investeeringuvahendeid on palju ja erinevaid, siis raamatutes soovitatigi teha valik, valida endale sobiv, mugav või meelepärane teema. Kristi toob artiklis “Kuidas investeerida 1000 eurot?” välja kolm peamist investeerimise tüüpi:

…üldiselt klassikaks loetakse investeerimiskolmikut – aktsiad, laenud, kinnisvara.

Kuna mul oli juba väike varvas kinnisvaras sees, siis tundus väga loogilise ja loomulikuna sinna ka teised varbad sisse panna. Leidsin kohe ka spetsiaalsed raamatud kinnisvara tarvis, sh meie enda finantsvabaduse guru Jaak Roosaare „Kinnisvaraga rikkaks saamise õpiku“. Väga mõnus, ladus ja praktiline lugemine. Tohutult inspireeriv. Soovitan soojalt! Kindlasti on Jaagu teised raamatud sama head. Kui ma tavaliselt ikka uurin ja puurin ingliskeelseid raamatuid ja veebilehti, kuna Eesti ja eesti keel on väikesed ja piiratud, siis finantsteemal on meil ikka väga palju materjali. Eriti meeldisid mulle Kristi investeerib blogi, Investeerimisklubi lahedad videod, ülipõnevad vestlused Ergo Mõttusega ja ka Peeter Pärteli ülesvõetud koolitused (kahte viimast võib lihtsalt guugeldada ning sealt juba leiab tee lõputute viidete juurde). See on selline tõsine finantskultuuri uus laine, mis on hästi arusaadav ja mõistetav, eriti just millenniumi põlvkonnale. Ei ole mingit heietamist, vaid räägitakse asjadest otse ja ausalt, nii nagu on.

Üks suurim ahaa-moment oli see, et ma võin investeerides tekitada endale passiivse sissetuleku või palga, mis katab kõik mu igakuised kulud ehk väljaminekud. Kui aktiivne sissetulek nõuab aktiivset tööd (näiteks 8 tundi päevas ja 5 päeva nädalas), siis passiivne sissetulek tähendab passiivset tööd ehk tööd, mis ei ole traditsioonilises mõistes töö, kuna ei pea iga päev kuskil tööl käima. Nagu Marget Haug kirjutab artiklis “6 võimalust kuidas luua endale passiivne tulu“:

Lühidalt öeldes tähendab passiivne sissetulek seda, et sinu raha käib sinu eest tööl.

Robert Kiyosaki nimetab finantsvabadust ‘getting out of a rat race’ ehk ‘oravarattast välja saamiseks’, millest on ta teinud ka väga õpetliku ja kaasahaarava lauamängu “Cashflow”. Selles mängus saab roti võidusõidust või oravarattast välja siis, kui kogu passiivne sissetulek on võrdne või suurem kui kõik igakuised kulutused kokku. Kuna mulle meeldib kohutavalt pikaajalisi reise teha, siis selline rahaline vabadus kõlas väga ahvatlevalt. Selle asemel, et näiteks aasta ‘tööd rabada/raha säästa’ ja pool aastat ‘reisida/raha kulutada’, saan ma passiivse sissetuleku korral, mis katab igakuised reisikulud, soovi korral hoopis lõputult reisida. Teisisõnu, ma saaksin tegeleda asjadega, mis mulle meeldivad, isegi kui need ei ole hästi tasustatud. Reisimine on kahjuks üks nendest asjadest.

Sellega meenub, kuidas ma Austraalia lennujaamas täitsin ühe paberi, kuhu kirjutasin, et mu amet on reisimine. Piiriametnik luges seda, muheles ja muigas: „Küll sul on ikka hea töö!“ Kolm aastat tagasi oli see pigem mu alateadlik unistus, kuna reisisin peamiselt säästetud raha eest. Täpselt ei ole arvutanud, aga võib-olla umbes kolmandik tuli juba siis passiivtulust, mis oli ka suur samm edasi, kuna esimese pika reisi ajal oli mul pigem „passiivkulu“ ehk tarbimislaen maksta. Seda nimetatakse ka ‘halvaks laenuks’, kuna suurendab igakuiseid väljaminekuid. ‘Hea laen’ on see, mis suurendab sissetulekuid. Minu jaoks oli see suur üllatus, et laen võib ka hea ja kasulik olla. Keegi kuskil kirjutas:

Kõik laenud ei ole loodud võrdsetena!

Aga kuidas saab ikkagi laen passiivset sissetulekut suurendada? Laenu peab ju tagasi maksma. Täpselt nii, aga kui see laen investeerida kuhugi, mis hakkab näiteks igakuiselt suuremat summat tagasi tootma kui laenu tagasimakse, siis ongi tegemist hea laenuga. Sellest tehingust tekib positiivne rahavoog (cashflow), mitte negatiivne. Kinnisvara praktikas näeb see välja näiteks nii, et ostetakse kodulaenuga korter ja üüritakse seejärel see korter välja suurema summaga kui on pangalaenu tagasimakse. Hetke majandusseisu arvestades pole see aga kuigi hästi toimiv skeem, kuna kinnisvarahinnad on väga kõrged (võrreldes üürihindadega). Või siis renoveeritakse laenatud rahaga olemasolev korter või maja nii, et tänu sellele tehingule saab küsida suuremat üürihinda. Kui üürihinna tõus on suurem kui laenu tagasimakse, siis on jällegi tegu hea laenuga, hea investeeringuga. Passiivne sissetulek suureneb. Selline skeem ja selle vähe peenemad või kavalamad variatsioonid toimivad hetke majanduse faasis täitsa hästi, mida ma ka ise ära kasutasin. Tegelikkuses on see protsess palju keerulisem ja vaevarikkam kui sedasi kirjutades võib tunduda. Palju detaile ja nüansse ning iga olukord on alati unikaalne. Ei ole ühte lihtsat must-valget lahendust, mis kõigile sobiks. Aga samas ideed ja põhimõtted, n-ö suur pilt on sama, kopeeritav.

Miks on finantsvabadus äge?

Finantsvabadus on minu arvates äge sellepärast, et selle saavutamiseks ei pea olema üldsegi rikas. Võiks ju arvata, vähemalt mina arvasin enne nii, et finantsiliselt on edukas see, kes teenib hästi palju raha ja seega saab hästi palju ka kulutada. Tegelikult on lugu sootuks põnevam. Vahet ei ole, kas sa oled palju teeniv firmajuht või vähe teeniv kooliõpetaja, mõlemal juhul võid sa olla rahaliselt sama edukas ja nautida finantsvabadust. Kuidas nii? See on võimalik, kuna finantsvabadus tähendab kulude ja passiivsete sissetulekute vahet. Näiteks, kui firmajuht teenib 5000€ kuus ja on harjunud elama luksuslikku elu, kulutades 4000€ kuus, siis ta peab finantsvabaduseks tekitama endale vähemalt 4000€ passiivse sissetuleku, mis kataks kõik ta ühe kuu kulud. Siis ta võib sisuliselt jalad seinale panna ja töölt ära tulla, ta saab hakkama.

Aga kui näiteks õpetaja teenib 1000€ kuus ja on harjunud kulutama 800€ kuus, siis ta peab finantsvabaduse saavutamiseks leidma endale vähemalt 800€ passiivse sissetuleku. Sellisel juhul saab ta juba varem nii-öelda pensionile jääda. Seega mõlemad, nii firmajuht, kui õpetaja, saavad nautida finantsvabadust, olenemata asjaolust, et nende sissetulekud on kordades erinevad. On ju põnev! Nagu näha mängivad kuised kulutused suurt rolli, nendest sõltub passiivse sissetuleku suurus, mis on finantsvabaduseks vajalik. Tavaliselt kulutatakse sama palju kui teenitakse ja sealt tekivad ka elustiili harjumused. Seega tasub jälgida ja uurida ka oma kulusid. Omaette teema ongi veel raha säästmine ja selle tark investeerimine. Meie näites saaks firmajuht investeerimise tarvis säästa 1000€ kuus ja õpetaja 200€ kuus. Need on täitsa arvestatavad summad, mis saab panna vaikselt tööle selleks, et saavutada tulevikus finantsvabadus, rahaline sõltumatus.

Finantsvabaduse tasemed

Sellest põnevast teemast on kirjutatud palju häid raamatuid, nii et ma ei hakka seda kõike siin ümber kirjutama. Eelneva jutu võiks kokku võtta finantsvabaduse tasemetega või astmetega, milleks on:

- tarbija elustiil — kõik teenitu kulub elamiseks ära;

- säästa-kuluta elustiil — säästud kuluvad millegi suure ja olulise ostuks;

- säästa-investeeri elustiil — säästud pannakse tööle, tekib osaline passiivne sissetulek;

- finantsvabaduse elustiil — säästud käivad sinu eest tööl, passiivne sissetulek katab kõik elamise kulud.

See on minu enda kogemuste põhjal kirja pandud loomulik hierarhia, mis on väga sarnane teiste finantsholarhiatega. Näiteks Kristi toob artiklis “Millisel finantsvabaduse tasemel oled sina?” välja seitse astet:

- täielik sõltuvus teistest;

- hakkama saamine;

- stabiilsus;

- otsustusvabadus;

- turvalisus;

- finantsvabadus;

- tõeline rikkus.

Investor Taavi toob aga näiteks “Finantsvabaduse kalkulaatori” postituses eraldi täpsemalt välja kolm finantsvabaduse taset:

- passiivne sissetulek on suurem kui püsikulud (elad tagasihoidlikumalt ja kulutad vähem);

- passiivne sissetulek on suurem kui kõik kulud (katab ära kõik sinu unistuste elustiili kulud);

- passiivne sissetulek on kaks korda suurem kui kõik kulud (saad ülejääva raha suunata investeeringuteks ja seeläbi portfelli veelgi kasvatada).

Suur pilt

Lõpetuseks veel mõne lausega, kuidas see finantsteema mahub suuremasse elupilti. Selles loos puudutasin finantsiga seotud teemat neljas erinevas veerandis: MINU finatsiline arusaam, MEIE finatsiline kultuuriruum, SEE finatsiline tõde või fakt ja NEED finantsilised süsteemid ja seadused. Veel mainisin investeerimise tüüpe, majandus- ja meeleseisundeid ja finantsvabaduse arenguastmeid. Loo alguses kirjutasin veel, et finantsiline intelligentsus või arengujoon on üks paljudest. See tähendab näiteks seda, et me võime olla rahaliselt väga edukad, aga emotsionaalselt, vaimselt, moraalselt, füüsiliselt, maailmavaatelt, väärtustelt, musikaalselt, suhetes jne mitte edukad. Kõigil neil on samuti tasemed!

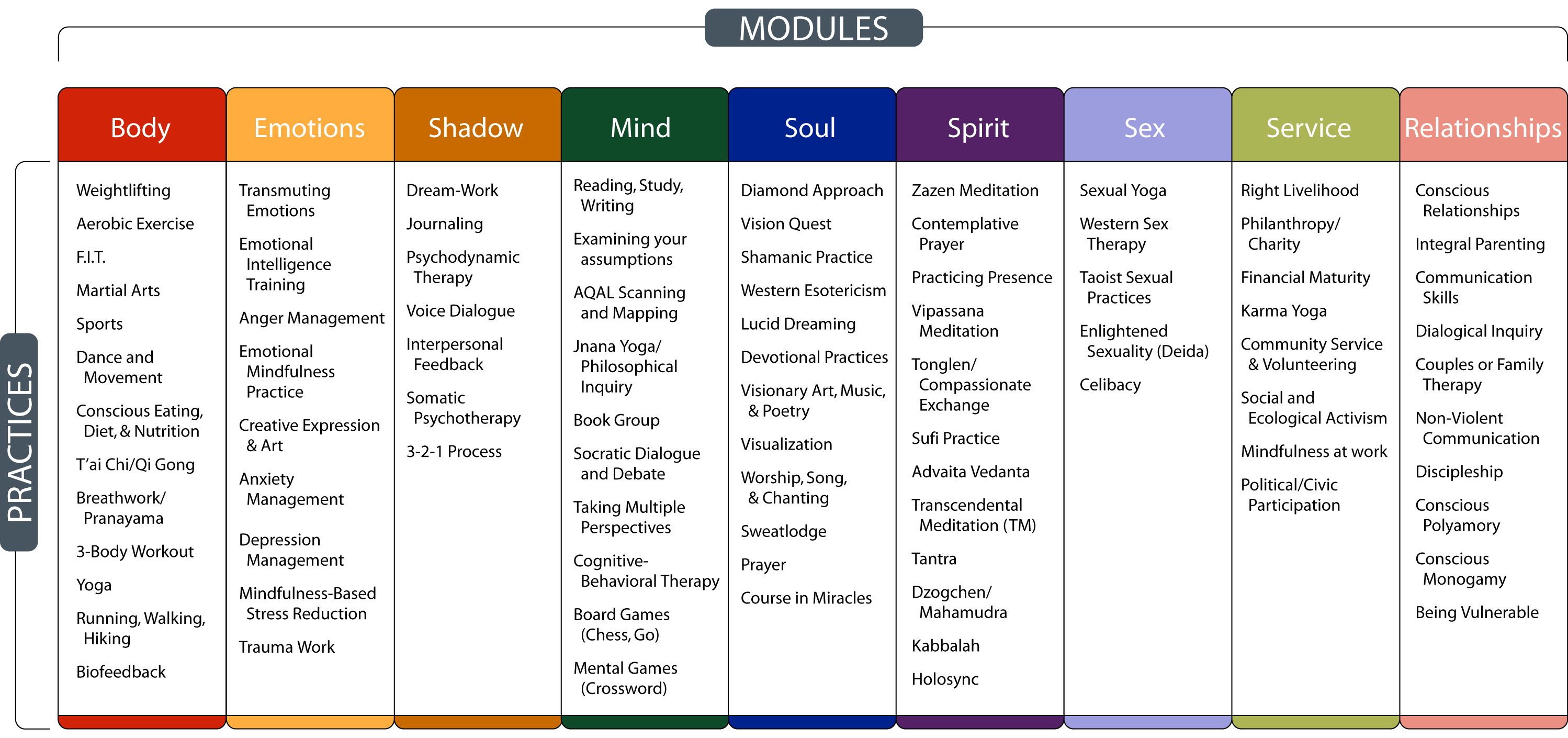

Öeldakse, et raha ei tee õnnelikuks, kuna õnn ja heaolu on seotud ka teiste intelligentsidega. Sama kehtib vastupidisele olukorrale, et me võime olla vaimselt väga edukad ja õnnelikud, aga kui finantsid pole korras, siis ei ole ka hea olla. Kõige parem ja terviklikum olekski see, kui tegeleme ja hoiame silma peal võimalikult paljudel elumõõtmetel. Need on kõik omavahel tihedalt seotud. Siin tabelis on näiteks välja toodud ILP ehk Integral Life Practice‘i põhimoodulid, kus finantsteema (financial maturity) on vaid üks paljudest, millest me saame enam teadlikud olla (allikas: Integral Life).

Raamatute nimekiri:

- “Rich Dad’s Increase Your Financial IQ: Get Smarter with Your Money“, Robert T. Kiyosaki;

- “Rich Dad’s Cashflow Quadrant: Rich Dad’s Guide to Financial Freedom“, Robert T. Kiyosaki;

- “Why Didn’t They Teach Me This in School?: 99 Personal Money Management Principles to Live by“, Cary Siegel;

- “Personal Finance for Dummies“, Eric Tyson;

- “Real Estate Investing For Dummies“, Eric Tyson;

- “Kinnisvaraga rikkaks saamise õpik: Teadmised kinnisvarast, mis aitavad Sul saavutada rahalist vabadust!”, Jaak Roosaare;

- “The Richest Man in Babylon“, George S. Clason.